O presidente Trump sentiu a necessidade de preparar um bode espiatório caso as coisas não corram conforme seus planos, diante de todo o alvorosso que seu governo está causando no mundo, e o escolhido para ser o tal bode foi o Jerome Powell, presidente do Fed.

Trump tem sinalizado certo descontetantamento com ele por conta das críticas lançadas, o que sugere que quer tirar Powell do FED. Enquanto a União Europeia fez mais um corte de juros, Powell continua dizendo que não tem pressa para cortar os juros, embora tenha sido o próprio Trump que instituiu o J. Powell com o presidente do Fed.

Ataques à Powell

Em 2018, no seu primeiro mandato, Trump pressionou fortemente para tirar Jerome Powell do FED e, ao fazê-lo, protagonizou um movimento sem precedentes que ameaçou diretamente a independência do Federal Reserve. A independência do FED é fundamental para que a política monetária dos EUA seja conduzida com foco na estabilidade econômica, livre de pressões políticas.

Contudo, não deu certo, independência do Fed é a única coisa que garante que o órgão se orientará por dados concretos e imparciais e não por interesses políticos. Hoje, no Trump 2, quer novamente que o Powell renuncie antes do fim do seu mandato que está marcado para maio de 2026.

Ele tem disparado críticas frequentes ao presidente do Fed, provavelmente tentando criar um scapegoat caso as coisas saiam dos eixos.

Trump foi questionado se queria mesmo mudar o Presidente do FED e ele, falouque nem pensou nisso.

Entretanto, o Powell não irá renunciar e o Trump não tem tantos poderes para demití-lo.

Além disso, existem 11 outros membros votantes do Fed que provavelmente não aceitariam abaixar os juros sem uma justificativa bem fundamentada e não pela vontade do presidente.

Sinais de crise?

Por enquanto, o Fed mantém as taxas de juros em espera, e se a inflação cair, as taxas provavelmente seguirão a mesma tendência e diminuirão. Diante de tudo isso, está sendo muito interessante observar o pessimismo que se instaurou sobre a mídia econômica pelo mundo.

A The Economist, por exemplo, está há três semanas soltando matérias de capa extremamente pessimistas sobre Estados Unidos.

No caminho do subprime

Historicamente, esses eventos sinalizam que uma mudança de sentido se avizinha. Segundo análises da Ayardony Research, seria necessário um derretimento dos mercados em nível igual ou pior o que aconteceu em 2008, na crise do subprime – começou em 2007, foi desencadeada pela quebra de instituições de crédito dos EUA que concediam empréstimos hipotecários de alto risco (subprime), com a quebra do Lehman Brothers para justificar tamanho pessimismo. E, segundo a casa de Research, não há sinais de que algo desta magnitude esteja para acontecer.

Embora os EUA sejam os maiores compradores do mundo, eles importam muito mais do que produzem, todo mundo adora repetir que os Estados Unidos são déficitários, ou seja, gastam mais do que podem e consumem mais do que produzem.

Se qualquer outro país nesta situação ele estaria a beira da falência. Mas, como é os Estados Unidos, isso não acontece porque ele imprime o dólar e, imprime muito.

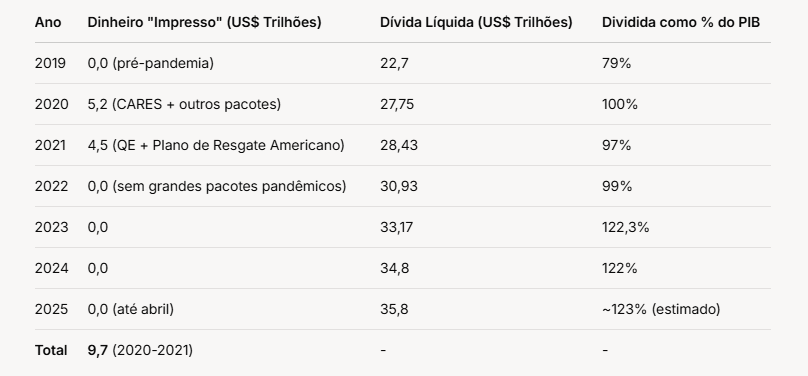

Segue uma tabela comparativa

Departamento do Tesouro dos EUA | Relatórios do

Federal Reserve (Tendências do Balanço Patrimonial, 2020-2021

Existe um termo que deu nome a isso, se diz privilégio exorbitante, que é uma expressão cunhada na década de 60 pelo ministro das finanças francês, Valérie Giscard. Esse privilégio consiste em imprimir a moeda de reserva global, a moeda mais demandada no mundo e, por isso, poder sustentar déficits persistentes.

Desde então, os Estados Unidos vêm apresentando estes déficits cada vez maiores, mas isso não causa problemas porque todos os dólares que saem dos Estados Unidos acabam voltando para ele na forma de investimento.

A potência

Os estrangeiros, sejam eles fundos, bancos, pessoas ou empresas, todos querem comprar ativos americanos, querem investir em ações da Alphabet, querem comprar títulos do Tesouro e móveis investindo em startups do Vale do Silício, todo mundo quer ter a sua riqueza em dólares.

A valer, o déficit americano gera os dólares que o resto do mundo quer comprar, os EUA injetaram US$ 9,7 trilhões desde 2020, via estímulos fiscais e Quantitative Easing (QE) é uma forma de “dinheiro impresso”. Esses dólares saem pelo déficit comercial de US$ 1,03 trilhão (2024), mas a China reinveste em títulos do Tesouro (yields de 4,1%), reciclando o dinheiro de volta.

Isso financia a dívida de US$ 35,8 trilhões (2025) a baixo custo, transformando o rombo comercial em vantagem, apesar do risco de dependência externa.

Logo, o déficit americano está longe de ser uma fraqueza, ele acaba sendo um pilar que sustenta o dólar como moeda dominante mundial. Isso porque o mercado americano é o único no mundo inteiro que oferece volume de liquidez, volume de ativos e a estabilidade institucional desejada pela demanda mundial. Por enquanto, não há outra moeda que ofereça essas características.

As demais moedas

Se analisarmos o Euro, por exemplo, sofre com fragmentação política da União Europeia. Já a moeda chinesa, Yuan como cesta de moedas, a esclarecer, o Yuan é a unidade da moeda chinesa, usada como cesta de moedas em transações internacionais e reservas globais, enquanto o Renminbi (RMB) é o nome oficial da moeda, utilizado tanto em transações internacionais na China quanto em algumas operações externas. Apesar de serem termos intercambiáveis no uso comum, o Yuan ganha destaque global como referência em comércios e finanças, enquanto o RMB predomina no mercado doméstico.

O Yuan é gerida por um regime, que não oferece garantias jurídicas plenas por serem comunistas. O regime político da República Popular da China é um sistema socialista de partido único, liderado pelo Partido Comunista Chinês (PCC) de Xi Jinping.

E sobre as criptomoedas ainda estão longe de substituírem o dólar na mesma escala e no mesmo nível de integração com o sistema global, talvez o Bitcoin no futuro. Grande exemplo disso tudo é justamente o momento atual em meio a toda esta guerra tarifária e todo este medo de que outros países, principalmente a China, passariam a despejar seus títulos americanos no mercado.