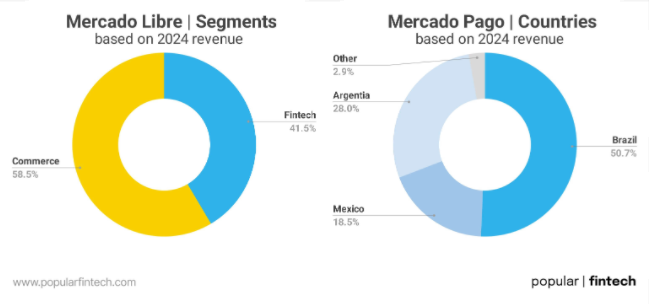

Nos últimos anos, o Brasil virou um verdadeiro laboratório financeiro. Empresas gigantes, antes conhecidas apenas pelo varejo, agora vestem o terno dos bancos.

De Mercado Livre (MELI34) com o Mercado Pago, até Carrefour, Magalu, Porto, iFood, Riachuelo e Renner, o movimento é claro: o novo ouro do varejo está no crédito.

De vender produtos a vender dinheiro

O que antes era apenas uma estratégia de fidelização virou uma nova frente de negócios. As grandes empresas entenderam que, no Brasil, o crédito é tão desejado quanto o produto em si. E quem domina o crédito domina o consumidor.

Lavadora de Alta pressão Kärcher Compacta 1500 PSI/Libras 1200W 300L/h com Aplicador de Detergente e Lança Regulável

Com 1500 PSI de pressão, a lavadora ajuda na remoção das sujeiras mais difíceis do seu carro, da casa, do quintal, da garagem e muito mais. Acompanha uma Lança de Jato Reto regulável e um canhão de espumas que facilita a remoção da sujeira, economizando tempo e água

A frase de Angela Strange, da Andreessen Horowitz, nunca fez tanto sentido: “Toda empresa será uma fintech.”

No Brasil, isso não é previsão — é realidade. O país se tornou o laboratório mundial de inovação financeira, onde o varejo virou banco sem precisar abandonar suas origens.

Requisitos para virar banco no Brasil

Para operar como instituição financeira, uma empresa precisa de autorização do Banco Central e volume de capital relevante. Mas muitas optam por um caminho mais simples: criam financeiras próprias ou parcerias com bancos digitais, oferecendo crédito, cartões e seguros sob suas marcas.

O resultado? Margens mais altas, controle total sobre dados e clientes e uma operação onde o risco é compensado pelo lucro do crédito.

Balanços que provam a tendência

Os resultados do 4º trimestre de 2025 (ET25) confirmam: o braço financeiro virou o motor de lucro das gigantes.

- Carrefour Bank: +20% na receita com serviços financeiros.

- Magalu: R$ 1,1 bilhão em volume de crédito.

- Riachuelo: 21% das vendas no cartão próprio.

- Renner: 44% das vendas financiadas.

- Casas Bahia: R$ 6,2 bilhões em crediário clássico.

Esses números mostram que o crédito virou o novo core business das empresas de varejo. Elas sabem quem compra, quando compra e quanto pode pagar, reduzindo inadimplência e maximizando o retorno.

Emoção e estratégia

No Brasil, ter crédito é quase uma emoção nacional. Comprar parcelado, quitar e voltar a comprar virou um ciclo infinito — o motor que mantém o consumo aquecido. Para as empresas, isso significa LTV (valor do cliente ao longo do tempo) nas alturas e CAC (custo de aquisição) despencando.

Ou seja, mais lucro com o mesmo cliente.

O novo motor de lucro dos “bancos varejistas”

Entre os produtos que mais geram rentabilidade, há uma hierarquia clara:

- Seguros

- Cartão rotativo

- Crediário

- Consórcio

- Empréstimo pessoal

Essas fontes criam um ecossistema financeiro completo, onde o cliente é atendido, financiado e segurado — tudo dentro da mesma marca.

A inteligência artificial entra em cena

A tecnologia consolidou essa transformação. A IA acelera a análise de crédito, aprova financiamentos em segundos e reduz fraudes. Empresas como Magalu e Casas Bahia não vendem apenas produtos — vendem financiamentos. A geladeira é apenas o pretexto; o lucro vem das parcelas.

Leia também : Selic em 15%: por que os juros altos ainda não derrubaram a inflação?

Ser banco é a nova moda e talvez nunca passe

O varejo descobriu o segredo dos bancos: lucro recorrente e relacionamento contínuo. Em um país onde o crédito é desejo e necessidade, ser banco virou o auge da estratégia empresarial.

No fim, o produto é o crédito — e o crédito é o novo poder.