O que Buffett criou, também conhecido como Capitalização de Mercado/PIB, é uma das ferramentas de avaliação de longo prazo mais respeitadas no mundo dos investimentos, especialmente após o endosso enfático de Warren Buffett.

Em entrevista à revista Fortune em 2001, ele o descreveu como “provavelmente a melhor medida individual de onde as avaliações se encontram em qualquer momento”.

O bom velhinho destacou dois períodos de 17 anos radicalmente opostos no mercado americano. De 1964 a 1981, o Dow Jones subiu apenas 0,1% no total (de 874 para 875), apesar do PIB crescer 373%.

Já de 1981 a 1998, o índice explodiu de 875 para 9.181, um ganho massivo, mesmo com crescimento econômico bem menor (177%).

A lição? O desempenho do mercado não segue linearmente o crescimento da economia real.

Fonte: Investidor Sardinha. Foto de Warren Buffett .

Ele explica que os retornos das ações dependem principalmente de três fatores simples:

- Taxas de juros (que agem como “gravidade” sobre os valuations de ativos),

- Lucratividade corporativa (margens de lucro em relação ao PIB),

- E o comportamento psicológico dos investidores (o viés de olhar pelo “retrovisor”, guiados por experiências recentes, levando a euforias e estagnações prolongadas).

Ele destaca erros recorrentes, como o impacto do livro de Edgar Lawrence Smith, publicado em 1924 (que mudou as percepções sobre ações vs. títulos) e o comportamento irracional de fundos de pensão.

Por fim, Buffett introduz e enfatiza o que hoje chamamos de Indicador Buffett (capitalização total do mercado / PIB) como a melhor medida isolada de valuations macro.

A medida favorita de Warren Buffett para avaliar o mercado

O cálculo é simples e direto: divide-se o valor total de mercado de todas as ações negociadas publicamente em um país (a capitalização de mercado agregada) pelo Produto Interno Bruto (PIB) desse mesmo país.

Essa relação oferece uma visão clara sobre o quão “caro” ou “barato” o mercado de ações está em comparação com a economia real, ajudando investidores a identificar períodos de sobrevalorização ou oportunidades de compra em níveis historicamente baixos.

Leia aqui : A despedida de Warren Buffett.

Como o indicador Buffett é aplicado na prática nos EUA

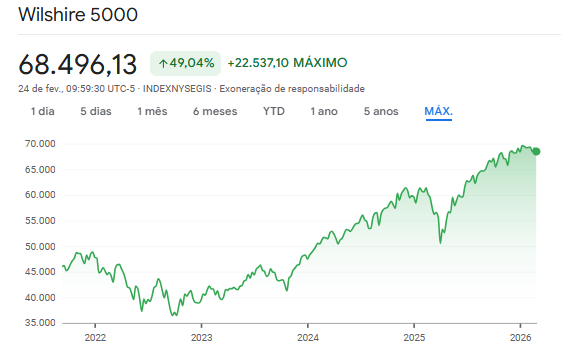

Para ilustrar o indicador na prática, a abordagem mais comum nos Estados Unidos utiliza o índice Wilshire 5000 — considerado o benchmark mais completo do mercado acionário americano, pois busca capturar a capitalização total de praticamente todas as empresas com ações de preço disponível.

Ao dividir o valor do Wilshire 5000 pelo PIB americano, obtém-se o Indicador Buffett para o mercado dos EUA. Valores historicamente baixos (abaixo de 80-90%) costumam sinalizar mercados subvalorizados e oportunidades de longo prazo, enquanto níveis elevados (acima de 120-150% ou mais) indicam sobrevalorização e maior risco de correções futuras.

Por ser uma métrica de valuation macro de longo prazo, o indicador não serve para timing preciso de curto prazo, mas é amplamente utilizado por investidores value para contextualizar o nível geral de otimismo ou pessimismo no mercado em relação à produção econômica real do país.

Atualmente, em fevereiro de 2026, o Indicador Buffett para os Estados Unidos está em torno de 217-220% (de acordo com fontes como GuruFocus, MacroMicro e Longtermtrends, com variações leves dependendo da metodologia exata de GDP ou market cap).

Esse patamar representa um dos níveis mais elevados da história, superando até os picos da bolha dot-com e de 2021, e indica que o mercado acionário está significativamente sobrevalorizado em relação ao crescimento econômico real.

Prosperidade econômica real e retornos do mercado

Ao longo do século XX, os Estados Unidos experimentaram um crescimento econômico impressionante e consistente, com avanços tecnológicos explosivos e ganhos expressivos no PIB per capita — incluindo a década de 1940, que registrou o maior aumento (50%).

No entanto, o desempenho do mercado de ações foi marcado por contrastes brutais: três longos períodos de estagnação totalizando 56 anos (como 1900-1920, com alta anual de apenas 0,4%, e 1929-1948, quando o Dow caiu pela metade apesar do forte crescimento econômico), nos quais o índice perdeu 292 pontos líquidos (sem considerar dividendos), e três bull markets seculares de 44 anos, que acumularam ganhos extraordinários de mais de 11.000 pontos no Dow.

Essa desconexão entre prosperidade econômica real e retornos do mercado ocorreu porque os investidores são guiados pelo “retrovisor” — pela experiência recente imediata.

Tênis Esportivo Olympikus Gel

Esportivo Super Leve é a escolha ideal para quem busca conforto e estilo em atividades esportivas e no dia a dia.

O antídoto para a irracionalidade

Buffett argumenta que o melhor remédio contra a euforia ou o pânico do mercado é a quantificação, destacando uma métrica fundamental: a relação entre o valor de todas as ações negociadas e o Produto Nacional Bruto (PNB) do país.

Segundo o investidor, este é “provavelmente o melhor indicador individual de onde as avaliações estão em qualquer momento”.

Quando essa proporção se aproxima dos 200%, como ocorreu em 1999, o investidor está “brincando com fogo”; por outro lado, se a relação cai para a faixa de 70% ou 80%, a compra de ações tende a ser extremamente lucrativa.

O alerta é claro: para o mercado subir consistentemente acima do crescimento da própria economia, a linha desse gráfico teria que subir indefinidamente — o que é matematicamente insustentável.

Olhando para o futuro, Buffett observa que, após o estouro da bolha, as “hambúrgueres” (ações) ficaram mais baratas, com a proporção caindo para 133%. Com a economia crescendo e os preços dos ativos mais baixos, as expectativas de retorno tornam-se mais realistas, projetando ganhos de longo prazo na casa dos 7% líquidos ao ano.

Ele conclui que diretores e CEOs que mantêm projeções excessivamente otimistas sobre o retorno de pensões e investimentos estão enganando o público. No fim das contas, quem deseja ter sucesso deve aprender a lidar com surtos periódicos de irracionalidade, usando a matemática como escudo para não afundar na loucura das massas.