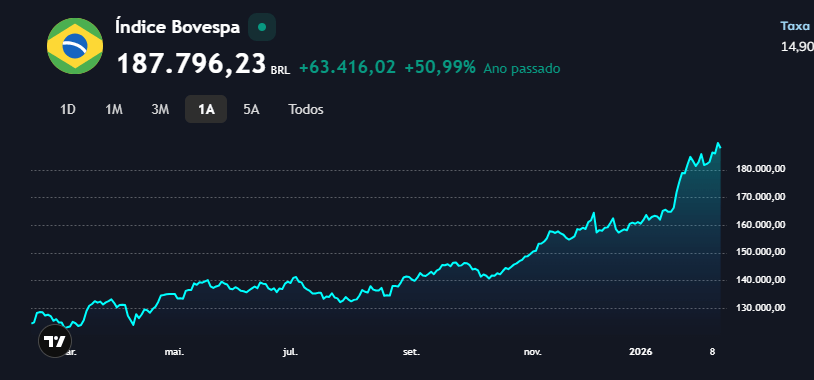

Hoje a B3 está voando: o Ibovespa abriu em torno de 189 mil pontos e segue testando novas máximas, caminhando firme para os 200.000 – nunca esteve tão alto na história!

Fonte: B3

Um dos principais impulsionadores dessa alta é o juro real brasileiro elevado (um dos mais altos do mundo, acima de 9%), que atrai investidores em busca de rentabilidade segura e impulsiona o fluxo de capital para ações.

O que é juro real ?

O juro real é o ganho acima da inflação, ou seja, quanto seu dinheiro realmente rende em poder de compra após descontar o aumento dos preços. Para a Bolsa, ele representa o “custo de oportunidade”: quanto maior o juro real, mais difícil fica para as ações competirem com a renda fixa.

Ex: Se o investimento rende 15% (com a Selic alta) e a inflação é de 4,5%, o seu ganho real é de aproximadamente 10%.

Prova disso: em janeiro de 2026, entrou um fluxo recorde de investimento estrangeiro na bolsa, na casa dos R$ 26 bilhões (alguns dados apontam até R$ 21-26 bi dependendo da métrica) – mais do que TODO o fluxo estrangeiro aportado em 2025 inteiro!

Mesmo assim, em perspectiva global, convertendo para dólares, o volume ainda não é gigantesco perto do que circula nos mercados desenvolvidos. Mas para o Brasil, é um fator poderoso para a alta da bolsa.

Bolsa em alta, mas encolhendo

De um lado, comemoramos a alta histórica do Ibovespa, que abriu hoje, 12 de fevereiro, perto de 189 mil pontos e avança rumo aos 200 mil pontos.

Do outro, a bolsa brasileira está encolhendo: nos últimos 5 anos, cerca de 50 empresas saíram da B3 — migraram para o Paraguai por conta dos impostos baratos, para os EUA, influenciadas por iniciativas de Trump, outros fizeram OPA (Oferta Pública de Aquisição) — fecharam capital recomprando suas próprias ações ou M&A, fusão de empresas.

O Brasil tem aproximadamente 415-421 empresas listadas no total, com tendência clara de queda. O Ibovespa, principal índice, é composto por apenas 79 empresas (85 ativos).

Movimentos recentes incluem deslistagens ou reestruturações de JBS, GOL e Banco Pan.

Além disso, o mercado negocia bem abaixo dos picos: o volume médio diário, que já chegou a R$ 35-40 bilhões, agora fica em torno de R$ 20-25 bilhões.

Outro ponto crítico: nos últimos 4 anos, nenhum IPO — nenhuma empresa — abriu capital na B3. Somos um mercado pequeno e em retração, apesar do otimismo momentâneo com fluxos estrangeiros.

Valuation da B3 já não é tão atrativo

O aumento recente no volume negociado na B3 é 100% puxado por capital estrangeiro. Esse fluxo massivo vem motivado, em grande parte, pela busca de investidores por evitar o risco percebido na economia americana no momento atual.

Com o avanço da IA, o Brasil ganhou destaque na disputa global por terras raras e metais preciosos de alta demanda mundial — o país é o segundo maior detentor de reservas, atrás apenas da China.

Por outro lado, a análise de valuation mostra que a bolsa brasileira não está mais tão barata após o forte rally: o Preço/Lucro (P/L) do Ibovespa voltou à média histórica de cerca de 11x lucro, saindo dos patamares descontados de 7–8x dos últimos anos.

O prêmio da bolsa em relação aos juros reais (NTN-Bs) também encolheu, já que o juro real segue elevado, sem queda expressiva da Selic. Mesmo assim, a perspectiva de muitos investidores estrangeiros continua sendo de que a bolsa brasileira segue entre as mais baratas do mundo em termos relativos.

Enquanto as bolsas globais e americanas estão caras (negociando acima de 20x lucro), o Brasil se destaca como um dos mercados mais baratos e descontados do mundo.

Por isso, o investidor estrangeiro tem rotacionado capital para cá em busca de valor e margem de segurança, aproveitando preços que os mercados desenvolvidos já não oferecem.

Leia aqui : Indicador Buffett: considerado o melhor medidor de valuation do mercado.

Otimismo estrangeiro e a cautela local

O cenário atual da Bolsa Brasileira revela um contraste fascinante entre a cautela local e o otimismo estrangeiro.

Enquanto o investidor internacional injeta capital — muitas vezes de forma passiva via ETFs — em busca de valor diante de mercados globais esticados, ele mantém uma postura agressiva em Bancos e Commodities (especialmente mineração), áreas onde o brasileiro segue retraído.

Essa confiança externa ignora ruídos políticos, enxergando as eleições como não sendo um problema relevante e focando no fato de que, mesmo após o rali recente, o Ibovespa apenas retornou à sua média histórica de 10 anos, estando longe de ser considerado caro.

Ambos os perfis convergem apenas na aposta em setores sensíveis a juros, impulsionados pelo ciclo de queda da Selic confirmado pelo Copom.

Perfume Dolce & Gabbana Light Blue Feminino 30ml Eau de Toilette.

Duração aproximada de 16 horas para uma fragrância duradoura.

Aplicação em spray para fácil uso.

Perfume feminino com notas cítricas refrescantes.

Revisão para o fim de 2026

Para o fechamento do ano, as projeções da XP Research foram ajustadas para 190 mil pontos no cenário base, uma revisão modesta devido à resistência dos juros reais longos (NTN-Bs), que permanecem elevados em torno de 7,5%.

No entanto, a tese de um cenário otimista projeta o Ibovespa aos 235 mil pontos, dependendo diretamente da continuidade do fluxo estrangeiro e de uma normalização dos juros longos para patamares de 5,5%.

Em suma, o potencial de alta (upside) é relevante e pode levar a Bolsa a negociar com prêmio histórico, mas o sucesso dessa valorização explosiva reside na expansão de múltiplos e no necessário alívio da curva de juros de longo prazo.

Resumo dos cenários

| Cenário | Alvo (Pts) | Gatilho Principal |

| Base | 190.000 | Manutenção do fluxo e queda gradual da Selic. |

| Otimista | 235.000 | Juro real longo cai para 5,5% + Expansão de múltiplos. |