Imagine acordar em um futuro próximo e perceber que cada centavo do seu dinheiro pode ser rastreado, controlado e, em certos casos, até bloqueado.

Parece ficção científica, mas são as CBDCs (Moedas Digitais de Banco Central). No Brasil, esse projeto se chama DREX.

Enquanto o PIX, uma bem-sucedida inovação do Banco Central, revolucionou as transferências entre bancos falando em termos mundiais, o DREX pretende revolucionar a própria natureza do dinheiro e do crédito.

Do PIX ao DREX

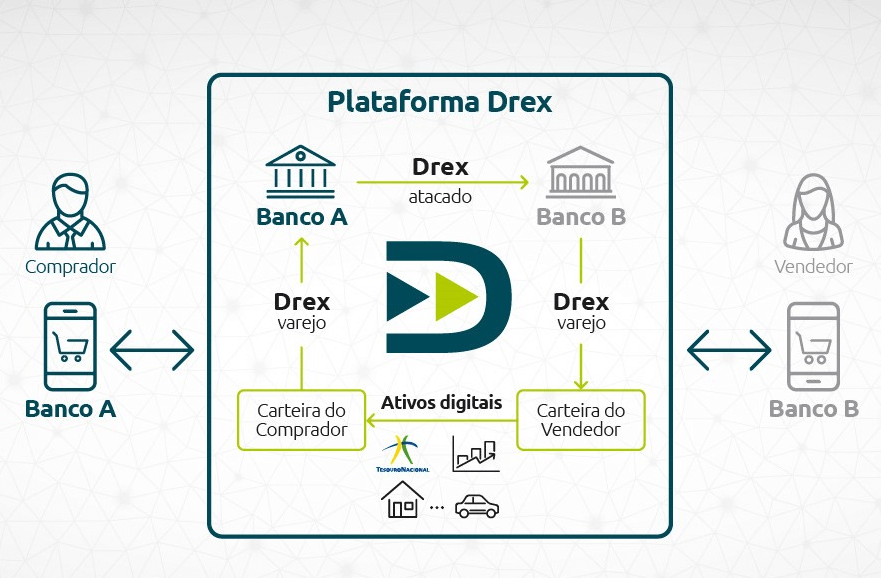

O PIX simplificou transações, mas não mudou a essência do dinheiro. Ele move valores entre contas em bancos comerciais. O DREX, por sua vez, redefine a lógica, é uma representação digital direta do Real, emitida e custodiada pelo Banco Central. Em sua forma plena (varejo), seu “banco” seria o próprio Estado.

A arquitetura inicial do DREX, no entanto, é de atacado. Seu foco não é substituir a conta corrente do cidadão, mas criar uma nova infraestrutura para o sistema financeiro, com profundo impacto em uma área crucial: o crédito.

Tipos de CBDCs: atacado ou varejo

O DREX (nome oficial do real digital) é, em sua primeira fase, uma CBDC (Central Bank Digital Currency), ou em português, Moeda Digital de Banco Central (MDBC), do tipo atacado.

Isso significa que seu público-alvo inicial são instituições financeiras, não pessoas físicas.

É importante diferenciar, existem duas formas de CBDC: a de atacado, usada apenas entre bancos e grandes instituições, e a de varejo, que chega diretamente ao cidadão comum.

No Brasil, ao menos por enquanto, o DREX se aproxima mais do modelo de atacado. Ele promete eficiência para liquidação de dívidas públicas, registros de crédito e transferências interbancárias.

Se ficar restrito a isso, dificilmente impactará o dia a dia do cidadão médio.

Uma blockchain permissionada

A grande diferença do DREX para outros sistemas de liquidação grossa (como o atual SPB – Sistema de Pagamentos Brasileiro) é a tecnologia por trás dele.

O DREX é construído em uma blockchain permissionada, também conhecida como DLT (Tecnologia de Ledger Distribuído).

Uma blockchain permissionada, é uma rede blockchain onde o acesso, a participação e a validação de transações são controlados por um grupo restrito de entidades autorizadas, diferentemente de uma blockchain pública, que é aberta a todos.

Essa base tecnológica é o que permite ir muito além de simples transferências interbancárias. Ela abre a porta para a tokenização de ativos e a automação de contratos (smart contracts), que é onde o crédito e a conferência de dados entram em cena.

Tokenização é o processo de converter direitos sobre um ativo (como imóvel ou arte) em tokens digitais únicos registrados em uma blockchain, como se fossem ações de uma empresa, permitindo negociação segura e fracionada.

Um smart contract é um programa na blockchain que executa automaticamente ações predefinidas, como transferências ou pagamentos, quando condições específicas são atendidas, sem necessidade de intermediários.

Tokenização e conferência de dados

O modelo tradicional de crédito é lento e burocrático. Um banco leva dias para analisar riscos, conferir documentação e liberar um empréstimo para uma empresa. O DREX propõe um novo modelo:

- Tokenização da garantia: Uma empresa precisa de um empréstimo. Ela usa um direito creditório (ex.: uma duplicata a receber) como garantia. Esse direito é tokenizado — transformado em um token digital único e à prova de fraude na rede do DREX.

- A conferência automatizada de dados (a inovação secreta): Aqui está o cerne da eficiência. O smart contract programado para esse token pode, com consentimento, acessar e conferir automaticamente dados em fontes oficialmente conectadas (como Receita Federal, cartórios e outros bancos).

Ele verifica:- A autenticidade e a validade da duplicata.

- A saúde fiscal da empresa que está pedindo o empréstimo.

- Se aquele mesmo ativo não foi já usado como garantia em outro lugar (evitando fraude de dupla penhora).

- Crédito instantâneo e programável: Com a garantia tokenizada e todos os dados conferidos e validados em tempo real, a liberação do empréstimo pode ser quase instantânea.

O smart contract pode ainda automatizar a quitação, quando o pagamento da duplicata for recebido, o contrato inteligente liquida automaticamente a dívida.

Eficiência vs. controle

Essa “conferência de dados” traz um dilema fundamental. A mesma infraestrutura que oferece eficiência brutal (crédito mais barato, rápido e inclusivo para PMEs) também cria um sistema de vigilância financeira sem precedentes.

Se o DREX evoluir para o varejo, o Estado teria visibilidade total sobre todas as transações. Esse poder poderia, em tese, ser usado para:

- Bloquear transações consideradas indesejadas.

- Impor restrições de uso para benefícios sociais (ex.: impedir gastos com jogos ou álcool).

- Programar o dinheiro com data de validade para forçar o consumo.

- Confiscar valores de forma direta e imediata.

O exemplo do Yuan Digital chinês, que já impõe limites de gastos, mostra que isso não é teoria conspiratória, mas uma possibilidade real.

Houve uma fala mais direta e emblemática de Roberto Campos Neto, ex presidente do BC, sobre o assunto durante um evento em novembro de 2023.

Ele afirmou que, em sua opinião, a Drex (o Real Digital) tem “mais controle do que liberdade” quando comparada a outras moedas digitais, como as criptomoedas (Bitcoin, Ethereum) ou mesmo as CBDCs (Moedas Digitais de Banco Central) de outros países.

Em novembro de 2024, Campos Neto avaliou que o DREX enfrenta um “trilema” entre descentralização, programabilidade e privacidade, admitindo que métodos para garantir privacidade tornam a plataforma mais lenta, o que sugere um foco inicial em controle centralizado para eficiência, adiando aspectos mais democráticos e descentralizados.

Leia também : Do pix ao crédito digital: Como escolher a melhor forma de pagamento

O Dilema Econômico: O Estado como banqueiro

Esse modelo desperta uma preocupação antiga na economia. Ludwig von Mises, um dos maiores economistas da Escola Austríaca, já alertava, ainda na década de 1920, para o risco da centralização econômica.

Sem preços livres e descentralizados, dizia ele, não há alocação eficiente de recursos.

Se o Banco Central detém o controle direto sobre todas as transações, o mercado perde parte da sua função de transmitir sinais via preços e taxas.

É a mesma lógica que levou à estagnação da União Soviética: a ausência de um mecanismo de mercado torna impossível calcular de forma eficiente onde investir, o que produzir e como inovar.

A guinada conservadora

Num movimento surpreendente, o Banco Central anunciou em 2025 uma mudança crucial: a versão inicial do DREX não usará blockchain com tokenização nativa. A arquitetura será mais centralizada e tradicional.

Na prática, isso significa que a revolução do crédito com tokenização automatizada foi adiada. A primeira fase do DREX, prevista para 2026, terá funções mais modestas: integrar-se ao PIX e atuar como um registro digital confiável para gerenciar garantias de empréstimos, diminuindo burocracia e fraudes para bancos.

Camisa Levi’s® Classic Standard Manga Longa Azul Lb0050145

Eleve seu estilo à clássica atemporalidade: vista a autêntica Levis® Classic, a manga longa azul que combina o conforto com a qualidade lendária da marca para looks sofisticados em qualquer ocasião.

O projeto nasce, portanto, menos disruptivo e mais controlável. O potencial transformador — e assustador — de um sistema de crédito totalmente reprogramável foi, por enquanto, colocado na gaveta.

O futuro do DREX é uma escolha política, não tecnológica

O DREX de 2026 será uma ferramenta de eficiência para o sistema financeiro, longe do cidadão comum. A discussão sobre controle absoluto foi adiada, mas não cancelada.

A tecnologia para um sistema de crédito ultraeficiente e para um sistema de vigilância financeira total é a mesma.

A diferença final entre um futuro de liberdade e um de controle não estará no código, mas nas escolhas políticas e regulatórias.

A verdadeira inovação não é tecnológica, é a capacidade de escolher o que fazer com seu dinheiro, sem precisar pedir permissão.