O Comitê de Política Monetária (Copom) do Banco Central elevou a taxa Selic para 14,75% ao ano em maio de 2025, o maior patamar desde 2006. A decisão, unânime, respondeu à inflação persistente, que fechou abril com IPCA-15 em 5,49%, acima da meta de 3% (tolerância de 1,5% a 4,5%).

O aumento de 0,5 ponto percentual visa conter o consumo e reduzir a pressão inflacionária, especialmente em serviços e alimentos.

A alta da taxa Selic para 14,75%, o maior nível desde o governo Dilma, este que foi “Impeachmado” quando estava em 14,25%, ou seja, no governo Lula 3, estamos mais caros do que na crise econômica do governo Dilma 2. A última vez que a Selic esteve nesse patamar, o Brasil enfrentou uma grave crise.

Juros estruturalmente altos

O Brasil figura entre os países com os maiores juros reais do mundo. Juros reais são a taxa de juros nominais (como a Selic, calculada em 14,75% em maio de 2025) menos a inflação projetada.

No Brasil, com uma inflação de cerca de 5,5% para 2025, os juros reais ficam acima de 7%, um dos maiores níveis globais. Isso reflete a política monetária restritiva do Banco Central para frear o consumo e estabilizar preços.

Países como EUA e Japão têm inflação “controlada”, instituições mais confiáveis e moedas fortes, o que permite juros mais baixos. Já o Brasil, com histórico de instabilidade monetária e política, exige juros mais altos para atrair investidores que encaram um risco maior por receber um prêmio também maior.

Instabilidade política

O país vive instabilidade política recorrente desde a redemocratização, com presidentes presos ou envolvidos em escândalos. Essa instabilidade afeta a confiança dos investidores e impede que o Banco Central tenha autonomia plena para reduzir juros. Há fatores estruturais que tornam a taxa básica de juros constantemente elevada no Brasil.

Inflação fora da meta

Historicamente, a Selic já foi ainda mais alta, ou, mais fora da meta, 45%a.a. nos anos 1990 e 49% ate julho de 1994, quando o Plano Real foi implementado, a inflação caiu para 6,8% no período. Porém subiu e, ficou em 26,5% em 2002, por conta de crises cambiais e incertezas políticas. Após queda contínua, chegou a 2% em 2020, durante a pandemia.

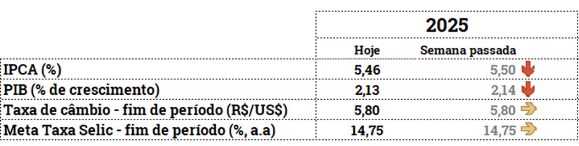

Com IPCA em 5,46% frente a uma meta de 3%, o Banco Central tem subido os juros, mesmo com críticas. Enquanto a política monetária freia, a política fiscal acelera, com aumento de gastos prometidos na campanha do governo Lula. Apesar do aumento recorde na arrecadação, os gastos cresceram ainda mais, aumentando o déficit. O aumento no IOF imposta pelo governo aumenta a piora nas expectativas.

Dívida Pública Crescente

Segundo o Banco Central, a dívida bruta está em torno de 78% do PIB em 2025 e crescendo. A dívida cresce não apenas pelo déficit primário (quando as despesas superam as receitas, excluindo os juros), mas também pelo pagamento de juros mais elevados. Isso leva investidores a exigirem retornos maiores, o que pressiona a taxa Selic e eleva ainda mais o custo da própria dívida — alimentando um ciclo fiscal negativo.

Como um país emite dívida

Os governos emitem títulos públicos ou dívida soberana. No Brasil temos os títulos do tesouro, disponíveis na plataforma do Tesouro Direto como os tesouros prefixados, indexados à inflação ou à Selic, como LTN, NTN-B, LFT.

Esses títulos são vendidos no mercado para captar recursos e financiar gastos quando a arrecadação não é suficiente. Os investidores que compram esses papéis emprestam dinheiro ao governo em troca de remuneração futura (juros). Quanto maior o risco fiscal percebido, maior a taxa que o governo precisa pagar para atrair compradores.

Comparações com Dilma

Esse ciclo alimenta um cenário de “dominância fiscal”, onde o descontrole fiscal limita a eficácia da política monetária. Apesar disso, há dados positivos, queda no desemprego, PIB acima do esperado, dólar em baixa e redução da pobreza. Detalhe, isso também ocorreu nos últimos anos do governo Dilma, antes da crise se agravar.

Governo Lula3 X governo Dilma2

A comparação entre o cenário atual e o final do segundo mandato de Dilma Rousseff volta ao centro do debate econômico. Embora o Brasil ainda não tenha mergulhado em recessão, há paralelos relevantes entre os dois períodos — especialmente no campo fiscal e na percepção do mercado.

Inflação e juros em patamares semelhantes

Em 2015, durante o governo Dilma 2, a inflação disparou para 10,67%. A resposta do Banco Central foi elevar a Selic para 14,25%, tentando conter os preços em meio à deterioração fiscal.

Atualmente, sob Lula 3, a inflação acumulada é de 5,48%, próxima dos 5,91% registrados em 2013, antes da crise se aprofundar. Já a Selic está em 14,75%, acima do patamar da era Dilma. Ou seja, mesmo sem crise internacional ou pandemia, o Brasil volta a conviver com juros reais altíssimos.

Apresente sofisticação em cada detalhe com a Bolsa Santa Lolla Flap Bag Média Estruturada em Floater Vanilla e doce de leite, com alça dupla, ferragens douradas e design liso, para um look elegante e versátil no dia a dia.

Saiba quanto custa no Mercado Livre

Base fiscal frágil

No passado, o governo Dilma foi duramente criticado por usar contabilidade criativa em vez de fazer o ajuste fiscal. A maquiagem nas contas públicas minou a confiança de investidores e contribuiu para a recessão mais profunda da história recente do país.

Hoje, a situação fiscal segue delicada. O governo Lula não adota manipulação direta de dados, mas também resiste a cortar gastos, especialmente às vésperas de ano eleitoral.

Mercado descontado, como antes da virada de 2016

Em meio ao pessimismo generalizado de 2015, ativos brasileiros ficaram extremamente baratos. Com a troca de governo e o início de uma nova orientação econômica, a Bolsa subiu 38,94% em 2016 e acumulou 182% até 2020.

Hoje, o mercado dá sinais parecidos. A média do índice preço/lucro (P/L) da Bolsa está em 9,35, abaixo da média histórica de 11. Fundos imobiliários e ações são negociados abaixo do valor patrimonial, e títulos públicos atrelados à inflação oferecem IPCA + 7%, taxa considerada muito rara.

Risco e oportunidade coexistem

Embora pareça que o quadro ainda não seja tão grave quanto o de 2015, os sinais de deterioração estão visíveis. A diferença é que hoje isso ocorre de forma mais branda e gradual. Ainda assim, o risco é real, e a história mostra que momentos assim também trazem grandes oportunidades para investidores atentos.

Se houver uma mudança de governo ou de rumo econômico a partir de 2027, o cenário pode mudar rapidamente. Como em 2016, quem estiver bem posicionado pode colher ganhos expressivos nos anos seguintes.